2 ay önce yazdım Ankara’nın gündeminde olan bu çok önemli konuyu. Adını sanını duymadığım, SGK’dan, vergiden anladıkları bile şüpheli olan tipler yazılar yazdılar “olmayan torba yasaya matrahı eklediler” diyen de oldu, “eski haberleri ısıtıp ısıtıp yazı yazıyorsun” diyen de oldu. Güldük geçtik, vatandaşımıza güzel haber gelsin de biz yine efendiliğimizden, bildiğimizden vazgeçmeyelim dedik.Neyse onları bırakalım kendi iç hesaplaşmalarına, biz gelelim asıl mevzumuza, bildiğiniz üzere geçtiğimiz yıl kasım ayında pandemi etkilerinin de yararlarını bir nebze olsun sarılabilmesi için kesinleşmiş kamu borçları alacaklarına 7256 sayılı yapılandırma kanunu düzenlenmişti. Bu yapılandırma da matrah artırımı, inceleme ve dava aşamasındaki borçlar, cari hesap ve kayıt düzeltmesi gibi işlemler kapsama alınmamıştı.Yapılandırma başvuruları yapıldı yapılmasına da düzelmeyen ekonomik şartlar altında ödemelerin yapılması imkansız olunca oluşturulan ödeme planlarının %80’den fazlası bozuldu. İşte bu durum da dikkate alındı ve borçları yapılandırma kapsamında olmayan borçlulara da yeni bir imkân sağlamak amacıyla geniş kapsamlı bir kanun teklifi Meclise sunuldu. Hem vatandaşın hem iş dünyasın uzun süredir beklediği bu 15 maddelik kanun teklifinin ayrıntılarını ele alalım.

SON BAŞVURU TARİHİ 31 AĞUSTOS 2021

Yapılandırma için başvurular 31 Ağustos 2021’e kadar yapılabilecek. İlk taksit 31 Ekim 2021 olmak üzere 2’şer aylık dönemler itibarıyla 18 eşit taksit uygulanacak. Peşin ödeme seçeneğinde, Yİ-ÜFE aylık değişim oranı esas alınacak ve işleyen faizin yüzde 90’ından vazgeçilecek.

Taksitle ödemeyi tercih edenler için yine eskiden olduğu gibi ödenecek tutarlar katsayılar ile artırılacak.

Taksitli ödemeler için belirlenen katsayılar şöyle:

1) Altı eşit taksit için (1,09),

2) Dokuz eşit taksit için (1,135),

3) On iki eşit taksit için (1,18),

4) On sekiz eşit taksit için (1,27)

İlk ve ikinci taksit süreleri içinde yapılacak peşin ödemeler için Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarlarda değişik oranlarda indirimler yapılacak.

30 NİSAN 2021 TARİHİNE KADAR OLAN BORÇLAR KAPSAM DAHİLİNDE

Kanun teklifinin genel esaslarını düzenleyen 1’inci maddesine göre ağırlıklı olarak 30 Nisan 2021 tarihinden önce oluşan borçlar yapılandırma kapsamında olacak.

30 Nisan 2021 tarihinden önceki döneme ilişkin beyana dayalı vergiler, vergi cezaları, gecikme faizi ve gecikme zamları,

30 Nisan 2021 öncesi tahakkuk eden vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları, 30 Nisan 2021 öncesi yapılan tespitlere ilişkin vergi aslına bağlı olmayan vergi cezaları ile idari para cezaları,

Yapılandırmayı düzenleyen 2’nci maddeye göre şu borçlar kapsamda olacak:

Vadesi geldiği halde ödenmemiş ya da ödeme süresi henüz gelmemiş bulunan vergilerin ödenmemiş kısmının tamamı ile bunlara bağlı gecikme faizi ve gecikme zammı, bir vergi aslına bağlı olmaksızın kesilmiş vergi cezaları, iştirak nedeniyle kesilmiş vergi cezaları, çeşitli idari para cezaları, Ticaret Bakanlığı’nın takibini yaptığı gümrük vergilerinin ödenmemiş kısmı ile bunlara bağlı faiz ve cezalar, ihtirazı kayıtla verilen beyannameler üzerine tahakkuk etmiş olan vergiler, ödenmemiş su, atıksu bedelleri, katı atık bedelleri.

Bu kapsamda için yeniden yapılandırılan;

- Kesinleşmiş borç asıllarının tamamı (yüzde 100'ü) tahsil edilecek.

- Gecikme faizi ve gecikme zammı gibi fer'i amme alacakları silinecek, kanunun yayımı tarihine kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın ödenmesi gerekecek.

- Asla bağlı olarak kesilen vergi cezaları (vergi ziyaı cezası) ve bu cezalara bağlı gecikme zamlarının tamamı silinecek. Silinen gecikme zamlarının yerine Yİ-ÜFE ile hesaplanan tutar ödenecek.

- Asla bağlı olmayan vergi cezaları (usulsüzlük ve özel usulsüzlük cezaları) ile iştirak nedeniyle kesilmiş vergi cezalarının yarısı (yüzde 50'si) silinecek, kalan yüzde 50'si ödenecek.

MATRAH VE VERGİ ARTIRIMI NASIL OLACAK?

Teklifin elbette ki en çok beklenen düzenlemelerinden biri de matrah artırımı. Halk arasında bu uygulama “vergi inceleme sigortası” olarak biliniyor.

Bu kapsamda matrah artırımın da bulunup ödemelerini yapan mükelleflere, artırımda bulundukları yıllar ve vergi türleri itibariyle vergi incelemesi ve tarhiyat yapılmıyor.

Bir anlamda mükellefler vergi anlamında geçmişleriyle barışıyor, olası incelemeler karşısında yüklü idari yaptırımlarla karşı karşıya kalma riskini engellemiş oluyor.

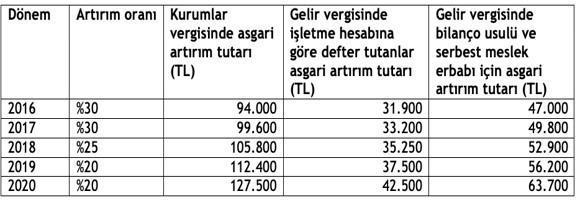

Matrah artımından yararlanmak isteyen mükellefler 31/8/2021 tarihine kadar (bu tarih dâhil) ilgili yıl matrahlarını aşağıdaki tabloda yer alan oranlarda artırarak beyan etmek ve artırılan tutarlar üzerinden yüzde 20 oranında hesaplanacak vergiyi ödemek zorunda olacaklar.

Uyumlu mükelleflere 5 puan indirim yapılacak. Buna göre, gelir ve kurumlar vergisi mükelleflerinin, artırımda bulunmak istedikleri yıla ait yıllık beyannamelerini kanuni sürelerinde vermiş, bu vergi türlerinden tahakkuk eden vergilerini süresinde ödemiş ve bu vergi türleri için bu kanun kapsamında yapılandırmadan yararlanmamış olmaları şartıyla vergi yüzde 15 oranında hesaplanacak.

İlgili yıllarda zarar, istisna, indirim vs. nedenlerle matrah oluşmamış veya hiç beyanname verilmemiş ise artırılan matrahlar tabloda yer verilen asgari tutarlardan düşük olamayacak.

Daha birçok detay var ele alacağımız ancak sonucu 16.5 milyar TL tahsilatla sonuçlanan 7256 sayılı yapılandırma sonrası bu beklenen kanun 500 milyar TL’yi aşan borçlara karşı herkese derin bir nefes çektirecek gibi gözüküyor.

Daha birçok detay var ele alacağımız ancak sonucu 16.5 milyar TL tahsilatla sonuçlanan 7256 sayılı yapılandırma sonrası bu beklenen kanun 500 milyar TL’yi aşan borçlara karşı herkese derin bir nefes çektirecek gibi gözüküyor.