Kredi kartı ve kredi borcu olana müjde! Faiz ve ana para...

Borcu olan milyonlarca vatandaşa son fırsat! Daha önceki yapılandırmaları kaçıranlar için yeni yapılandırma paketi geliyor. Kredi borcundan kredi kartı borcuna, vergiden öğrenci kredisi borcuna kadar pek çok borçtan avantajlı şekilde kurtulmak mümkün olacak. İşte detaylar...

Borcu olan milyonlarca vatandaşa son fırsat! Daha önceki yapılandırmaları kaçıranlar için yeni yapılandırma paketi geliyor. Kredi borcundan kredi kartı borcuna, vergiden öğrenci kredisi borcuna kadar pek çok borçtan avantajlı şekilde kurtulmak mümkün olacak. İşte detaylar...

Vergi, prim, idari para cezası, genel sağlık sigortası, öğrenci kredisini yatıramayan milyonlarca vatandaşın 200 milyarlık borcunu yapılandıran hükümet, pandemi sürecini de dikkate alarak barış elini bir daha uzattı. Vergi mükellefi için sigorta niteliğindeki matrah ve vergi artırımı, stok düzeltme beyanı, işletme kayıtlarının düzeltilmesi, taşınmazların kayıtlı değerinin yükseltilmesi, çek, senet, kredi borcunu ödeyenlere sicil affı ile milyonlarca vatandaş, işletme nefes alacak. İşte hem borçtan kurtaracak hem de faizsiz çıkış sağlayacak olan hamlenin detayları...

BEKLENEN GÖRÜŞME BU HAFTA

Yasa teklifi bu hafta Meclis'te görüşülerek yaşama geçirilecek ve başvurular başlayacak. Geçen yıl 3 binin üzerinde mükellefe ilişkin denetimlerde 3.5 milyar liralık vergi matrah ve vergi farkı üzerinden 68 milyon lira ceza kesildi. Yeni düzenleme ile matrah artırımı yapılan yıllar için vergi incelemesi yapılmayacak.

ŞİTE SORULARLA YAPILANDIRMANIN DETAYLARI

İhtilaflı, incelemesi devam eden alacaklar için yapılan düzenleme ile alacakların Hazine'ye intikali sağlanacak. İşletmelerin bilançolarında yer alan kıymetler için yeniden değerleme olanağı sağlanarak bilançolarda güncel değerleri ile yer alması, gerçeği yansıtması sağlanacak. Yasa teklifinde sağlanan kolaylıklar ve merak edilen 10 sorunun yanıtı şöyle:

Geçen yıl yapılandırmaya başvuranlar da yararlanacak mı?

Geçen yıl kasımda çıkan yasanın başvuru tarihi, ilk taksit ödeme süresi bir ay ötelenmişti. Yapılandırma süresi 1 Şubat 2021'e, ilk taksit ödemesi de marta uzatılmıştı. İlk iki taksiti ödeyenler mayıs sonuna kadar üçüncü taksiti ödeyecek. Borçlu talep ederse yeni yapılandırmadan yararlanabilecek. Böylece borç zamana yayılmış olacak. Yeni düzenlemeden yararlanabilmek için ilk iki taksitin ödenmesi gerekiyor.

Yeni düzenlemeyle yapılandırma hükümleri, taksitler değişecek mi?

Ödenen taksitler için kasımdaki yasal düzenlemenin hükümleri geçerli olacak. Ödenen taksit tutarlarına tecil tarihi ile ödeme tarihi arasında geçen süre için tercih edilen taksit süresine uygun katsayı uygulanacak. Kalan taksitlere konu alacaklar vadesinde ödenmeyen alacak kabul edilerek yeni düzenlemeye göre yapılandırılacak. Yeni düzenleme ile daha önceki yasa kapsamındaki taksitleri ödemek yerine kalan borcunu yeniden 6, 9, 12 ve 18 takside bölünebilecek.

Yeni taksitlendirmede katsayılar aynı mı olacak?

Yeni yapılandırmada katsayılar değişiyor. Geçen yıl altı taksit için katsayı 1.045, dokuz taksit için 1.083, 12 taksit için 1.105, 18 taksit için 1.15 uygulandı. Yeni yapılandırmada ise 6 taksit için 1.09, 9 taksit için 1.135, 12 taksit için 1.18, 18 taksit için ise 1.27 olarak belirlendi. Hesaplanan tutarların tamamını ilk taksit ödeme süresi içinde peşin olarak ödeyenlere katsayı uygulanmayacak, borcun yüzde 90'ı silinecek.

Başvurular ne zaman başlayacak?

Edinilen son dakika bilgisine göre yapılandırma başvurusu için yasa çıktıktan sonra 31 Ağustos'a kadar başvuru yapılması gerekiyor. Vergi borçları için ilk taksit son ödeme günü 30 Eylül, sigorta borçluları için de 31 Ekim olacak. Veri ve prim alacakları kredi kartı ile ödenebilecek. İlk iki taksitin süresinde tam ödenmemesi, bir takvim yılında ikiden fazla taksitin süresinde ödenmemesi veya eksik ödenmesi halinde düzenlemeden yararlanma hakkı kaybedilecek.

Matrah artırımında vergi oranı ne olacak?

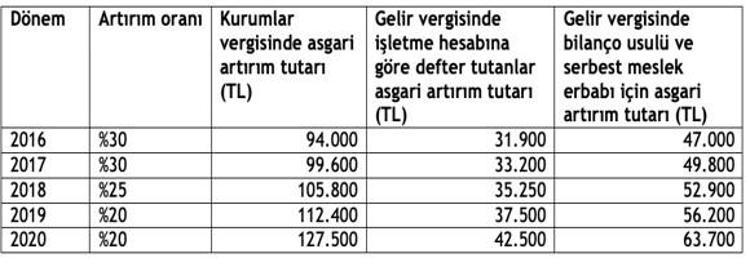

Gelir ve Kurumlar Vergisi matrahlarını artırarak ödeyenler hakkında artırımda bulunulan yıllar için inceleme ve bu yıllara ilişkin olarak bir tarhiyat yapılmayacak. Artırılan matrahlar yüzde 20'den vergilendirilecek. Artırılan matrah, 2020 için 127 bin 500, 2019 için 112 bin 400, 2018 için 105 bin 800 liradan az olamayacak. Beyannamesini zamanında vermiş ve vergisini ödemiş olanlar ise yüzde 15 vergiye tabi tutulacak.

Matrah artırımı yapanların vergi incelemesi sona erecek mi?

Mükellefler, incelemesi devam eden yıllar için de matrah ve vergi artırımında bulanabilecekler. Matrah ve vergi artırımında bulunulması, düzenlemenin yürürlüğe girdiği tarihten önce başlanılmış olan vergi incelemelerine engel oluşturmuyor. Artırımda bulunulan yıllar ve vergi türlerinde, yürürlük tarihinden önce başlanılmış olan vergi incelemelerinin tamamlanması için 2 ay süre veriliyor. Bu sürede sonuçlandırılamayan vergi incelemelerine devam edilemiyor.

Artırım yapanların devreden zararları siliniyor mu?

Matrah artırımında bulunan mükelleflerin artırımda bulundukları yıl veya yıllara ilişkin 2021'e devreden zararlarının yüzde 50'si siliniyor. Yani, artırım yapılan yıllarla ilgili olarak 2021 yılına devredilen zararların yüzde 50'sinin mahsup imkânı ortadan kalkıyor.

Kimler matrah ve vergi artırımından yararlanamıyor?

Defter, kayıt ve belgeleri yok edenler, terörden hüküm giyenler, haklarında terör örgütlerine veya milli güvenliğine karşı faaliyette bulunduğuna karar verilenler, genel kolluk kuvvetleri veya MASAK tarafından yürütülen soruşturma ve kovuşturmalar kapsamında vergi incelemesi yapılanlar matrah ve vergi artırımından yararlanamayacaklar.

Stok affında KDV'nin ne kadarı yatırılacak?

Gelir ve kurumlar vergisi mükellefleri, işletmelerinde mevcut olduğu halde kayıtlarında yer almayan, emtia, makine, teçhizat ve demirbaşları rayiç bedel üzerinden 31 Ağustos'a kadar deftere kayıt ettirebilecekr. Bildirime dahil edilen kıymetler için amortisman ayrılmayacak. Bunlar için tabi oldukları oranların yarısı esas alınarak KDV hesaplanacak ve ayrı bir beyanname ile beyan edilerek ödenecek.

Sicil affının kapsamı ne olacak?

Karşılıksız çıkan çek, protestolu senet, kredi kartı ve kredi borçlarını zamanında ödeyemeyen kişilerin yükümlülüklerini yerine getirmeleri halinde geçmiş ödeme performanslarına ilişkin olumsuz kayıtları dikkate alınmayacak. Düzenleme 20 Mayıs tarihini esas alacak. Bu tarihten önce kullandığı kredilerin ana para veya faiz ödemelerini aksatan kişilerin kayıtları, borçların tamamının ödenmesi veya yeniden yapılandırılması halinde dikkate alınmayacak.

HANGİ BORÇLARI KAPSIYOR

Kanun teklifinin genel esaslarını düzenleyen 1’inci maddesine göre ağırlıklı olarak 30 Nisan 2021 tarihinden önce oluşan borçlar yapılandırma kapsamında olacak.30 Nisan 2021 tarihinden önceki döneme ilişkin beyana dayalı vergiler, vergi cezaları, gecikme faizi ve gecikme zamları,30 Nisan 2021 öncesi tahakkuk eden vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları, 30 Nisan 2021 öncesi yapılan tespitlere ilişkin vergi aslına bağlı olmayan vergi cezaları ile idari para cezaları,Yapılandırmayı düzenleyen 2’nci maddeye göre şu borçlar kapsamda olacak:Vadesi geldiği halde ödenmemiş ya da ödeme süresi henüz gelmemiş bulunan vergilerin ödenmemiş kısmının tamamı ile bunlara bağlı gecikme faizi ve gecikme zammı, bir vergi aslına bağlı olmaksızın kesilmiş vergi cezaları, iştirak nedeniyle kesilmiş vergi cezaları, çeşitli idari para cezaları, Ticaret Bakanlığı’nın takibini yaptığı gümrük vergilerinin ödenmemiş kısmı ile bunlara bağlı faiz ve cezalar, ihtirazı kayıtla verilen beyannameler üzerine tahakkuk etmiş olan vergiler, ödenmemiş su, atıksu bedelleri, katı atık bedelleri.Bu kapsamda için yeniden yapılandırılan;• Kesinleşmiş borç asıllarının tamamı (yüzde 100'ü) tahsil edilecek.• Gecikme faizi ve gecikme zammı gibi fer'i amme alacakları silinecek, kanunun yayımı tarihine kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın ödenmesi gerekecek.• Asla bağlı olarak kesilen vergi cezaları (vergi ziyaı cezası) ve bu cezalara bağlı gecikme zamlarının tamamı silinecek. Silinen gecikme zamlarının yerine Yİ-ÜFE ile hesaplanan tutar ödenecek.• Asla bağlı olmayan vergi cezaları (usulsüzlük ve özel usulsüzlük cezaları) ile iştirak nedeniyle kesilmiş vergi cezalarının yarısı (yüzde 50'si) silinecek, kalan yüzde 50'si ödenecek.

MATRAH VE VERGİ ARTIRIMI NASIL OLACAK?

Teklifin elbette ki en çok beklenen düzenlemelerinden biri de matrah artırımı. Halk arasında bu uygulama “vergi inceleme sigortası” olarak biliniyor.Bu kapsamda matrah artırımın da bulunup ödemelerini yapan mükelleflere, artırımda bulundukları yıllar ve vergi türleri itibariyle vergi incelemesi ve tarhiyat yapılmıyor.Bir anlamda mükellefler vergi anlamında geçmişleriyle barışıyor, olası incelemeler karşısında yüklü idari yaptırımlarla karşı karşıya kalma riskini engellemiş oluyor. Matrah artımından yararlanmak isteyen mükellefler 31/8/2021 tarihine kadar (bu tarih dâhil) ilgili yıl matrahlarını aşağıdaki tabloda yer alan oranlarda artırarak beyan etmek ve artırılan tutarlar üzerinden yüzde 20 oranında hesaplanacak vergiyi ödemek zorunda olacaklar.Uyumlu mükelleflere 5 puan indirim yapılacak. Buna göre, gelir ve kurumlar vergisi mükelleflerinin, artırımda bulunmak istedikleri yıla ait yıllık beyannamelerini kanuni sürelerinde vermiş, bu vergi türlerinden tahakkuk eden vergilerini süresinde ödemiş ve bu vergi türleri için bu kanun kapsamında yapılandırmadan yararlanmamış olmaları şartıyla vergi yüzde 15 oranında hesaplanacak. İlgili yıllarda zarar, istisna, indirim vs. nedenlerle matrah oluşmamış veya hiç beyanname verilmemiş ise artırılan matrahlar tabloda yer verilen asgari tutarlardan düşük olamayacak.

İşte oranlar ve hesaplama...