Öğretmenlerin maaş farkı ne zaman yatacak? Memur maaş farkı hesaplama!

Memurlar 2021 yılı zamlı maaşlarını 15 Ocak'ta aldı. Memurlara ödenen maaşlarda yüzde 4'lük toplu sözleşme zammına ilave, enflasyon farkı da yer alıyor. 2021 zammı Ocak ayı itibariyle geçerli olduğu için 14 günlük maaş farkının yatacağı tarih başta öğretmenler olmak üzere pek çok memur tarafından merak ediliyor. Peki, Öğretmenlerin maaş farkı ne zaman yatar? Memurların 14 günlük maaş farkı ne zaman yatar? İşte memur maaş farkları ile ilgili son bilgiler...

Milyonlarca memur bekliyordu. Enflasyon oranlarının açıklanmasıyla birlikte zam oranları da belli oldu. Zamlar 1 Ocak'tan itibaren geçerli olduğu için 14 günlük de fark oluştu. Katsayı artışından kaynaklanan 14 günlük fark harcama birimleri tarafından sisteme işlenecek ve sonrasında öğretmenlerin hesaplarına yatacak.

ÖĞRETMENLERİN MAAŞ FARKLARI NE ZAMAN YATAR?

Memurlar Ocak'ta zamlı maaşlarını hesaplarında görürken, maaşlarını erken almaları nedeniyle 14 günlük oluşan maaş farkını da ay içinde hsaplarında görecekler. Maaş farkları Ocak ayı sonuna kadar hesaplanıp, memurlara ödenecek. Maaş farkının memurlara ödenme tarihi illere, ilçelere göre bir kaç günlük değişiklikler gösterebiliyor.

Hesaplama şekli, memurun 5434 sayılı TC Emekli Sandığı Kanununa tabi bir göreve 15 Ekim 2008 tarihinden önce başlamış olup olmamasına göre değişirken, 15 Ekim 2008 öncesi göreve başlamış olanların 14 günlük maaş farkı diğerlerine göre daha yüksek olmaktadır.

14 GÜNLÜK FARK NASIL HESAPLANACAK?

Devlet memurlarının 1-14 Ocak maaş farkı hesaplanırken önce maaşların zamlı ve zamsız hali arasındaki fark miktarı 30'a bölünerek ve 14 ile çarpılarak 14 günlük brüt tutar belli edilir. Sonrasında gelir vergisi, damga vergisi, (14 Ekim 2008 sonrası memuriyete başlayanlar için SGK primi) düşülür ve memura ödenecek 14 günlük maaş farkı ortaya çıkar.

15 Ekim 2008 öncesi memuriyete başlayanların 14 günlük maaş farkı hesabı

T.C. Emekli Sandığı Kanununa tabi bir göreve 15 Ekim 2008 tarihinden önce başlamış olan Devlet memurlarının, maaş artışından kaynaklı 1-14 Ocak dönemine ilişkin fark hesabı yapılırken;

a-14 günlük brüt ödeme:

Gösterge aylığı, ek gösterge aylığı, taban aylık, kıdem aylığı, yan ödeme, tazminat (aylıkla birlikte ödenen ek, ilave ve diğer tazminatlar dahil) ve ek ödemelerin aylık tutarları toplamının zamlı ve zamsız hali arasındaki fark miktarı bulunacak. Bulunan miktar 31’e bölünüp 14 ile çarpılarak, ödenecek olan 14 günlük brüt maaş zammı farkı hesaplanmış olacak.

b-14 günlük kesinti:

-Gelir vergisi: 14 günlük brüt ödeme tutarı (tazminatlar ve ek ödeme tutarı düşüldükten sonraki miktarı) üzerinden %15 oranında gelir vergisi kesintisi yapılacak.

-Damga vergisi: 14 günlük brüt ödeme tutarı üzerinden binde 759 oranında damga vergisi kesintisi yapılacak.

c-14 günlük net ödeme: 14 günlük brüt ödeme tutarından gelir vergisi ve damga vergisi kesinti tutarları düşüldükten sonra bulunan tutar, ilgili memura 1-14 Ocak maaş farkı olarak ödenecek.

14 Ekim 2008 sonrası memuriyete başlayanların 14 günlük maaş farkı hesabı

T.C. Emekli Sandığı Kanununa tabi bir göreve 14 Ekim 2008 tarihinden sonra başlamamış olan Devlet memurlarının, maaş artışından kaynaklı 1-14 Ocak dönemine ilişkin fark hesabı yapılırken;

a-14 günlük brüt ödeme: Gösterge aylığı, ek gösterge aylığı, taban aylık, kıdem aylığı, yan ödeme, tazminat (aylıkla birlikte ödenen ek, ilave ve diğer tazminatlar dahil) ve ek ödemelerin aylık tutarları toplamının zamlı ve zamsız hali arasındaki fark miktarı bulunacak. Bulunan miktar 31’e bölünüp 14 ile çarpılarak, ödenecek olan 14 günlük brüt maaş zammı farkı hesaplanmış olacak.

b-14 günlük kesinti: -SGK primi: Gösterge aylığı, ek gösterge aylığı, taban aylık, kıdem aylığı, tazminatların (makam ve temsil/görev tazminatı dahil; aylıkla birlikte ödenen ek, ilave ve diğer tazminatlar hariç) aylık tutarı toplamının zamlı ve zamsız hali arasındaki fark miktarı bulunacak; bulunan miktarın 30’a bölünüp 14 ile çarpılması suretiyle elde edilen tutarın %14’ü SGK primi kişi kesintisi olarak hesaplanacak.

-Gelir vergisi: 14 günlük brüt ödeme tutarından (tazminatlar ve ek ödeme tutarı düşüldükten sonraki miktarı) SGK primi tutarı düşüldükten sonra kalan tutar üzerinden %15 oranında gelir vergisi

Damga vergisi: 14 günlük brüt ödeme tutarı üzerinden binde 759 oranında damga vergisi kesintisi yapılacak.

c-14 günlük net ödeme: 14 günlük brüt ödeme tutarından SGK primi, gelir vergisi ve damga vergisi kesinti tutarları düşüldükten sonra bulunan tutar, ilgili memura 1-14 Ocak maaş farkı olarak ödenecek.

Maaş zammından kaynaklı 14 günlük fark ödemesine dahil edilmeyecek olan maaş unsurları Aylıklarını 657 sayılı Kanuna göre alanların maaş zammından kaynaklı 14 günlük fark ödemesi hesabına;

-Aile yardımı (eş ve çocuk için) dahil edilmeyecek.

-Asgari geçim indirimi dahil edilmeyecek.

Toplu sözleşme ikramiyesi (sendika ikramiyesi) dahil edilmeyecek.

-Sendika aidatı dahil edilmeyecek.

-Emekli keseneği (15 Ekim 2008 tarihinden önce TC. Emekli Sandığı Kanununa tabi bir görevde bulunmuş olan memurlar için) dahil edilmeyecek.

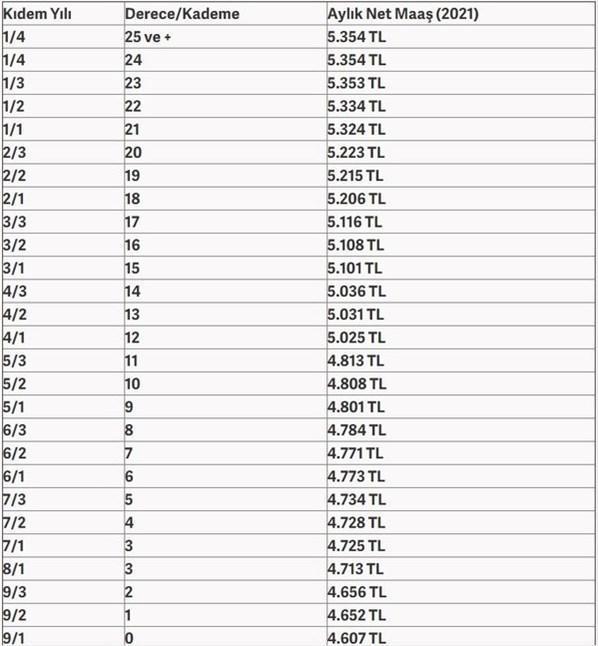

2021 ÖĞRETMEN MAAŞLARI