Kim ne kadar emlak vergisi ödeyecek?

Emlak vergisini ne zaman ne kadar ödeyeceksiniz? Kimler ne kadar emlak vergisi ödeyecek?

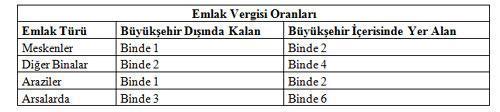

Emlak Vergisi Oranları

Emlak Vergisi Oranları 1970 yılında çıkan Emlak Vergisi Kanunu’nun 8’inci ve 18’inci maddelerinde düzenlenmektedir. İlgili kanun maddelerinde geçen oranlar aşağıda yer alan tabloda bulunmaktadır:

Emlak Vergisi Bedeli Nasıl Belirleniyor?

Hesapkurdu'nun verilerine göre emlak vergisine konu olan gayrimenkul bedeli her 4 yılda bir belirlenen, “yeniden değerleme” oranının yarısı ile her yıl yeniden hesaplanarak, (2016 yılı içerisinde alınan konutlar hariç) vergi konusu olacak gayrimenkul bedeli bulunmaktadır. Maliye Bakanlığı, 2016 yılı için bu oranı %5,58 olarak belirlemiştir. Yani, 2015 ve öncesi alınmış konutlar için 2016 yılında yılı emlak vergisi yeniden değerleme oranı (%5,58/2) %2,79’dur.

Örneğin, İstanbul’da bulunan bir meskenin 2015 yılındaki bedelinin 200.000 TL olduğunu varsayalım:

Yeniden değerleme tutarı: 200.000 TL * %2,79 = 5.580 TL

Yeniden değerleme tutarı + 2015 yılı konut değeri: 200.000 TL + 5.580 TL = 205.580 TL

(Not: Bin liraya kadar olan kesirlerden sonrası dikkate alınmadığı için vergiye konu olan tutar: 205.000 TL olarak alınacaktır.)

İstanbul sınırı, yani Büyük Şehir Belediyesi içerisinde yer aldığı ve mesken olduğu için yeniden değerlemeye göre bulanan konut değerinin binde 2'si emlak vergisi olarak hesaplanacaktır: 205.000 TL* %0,2 = 410 TL ödenecek olan toplam emlak vergisidir.

Vergi Yılı İçerisinde Alınan Konutların Bedelinin Belirlenmesi

Vergi yılı içerisinde yani, 2016 yılı içerisinden alınan bir konutun yeniden değerlendirmesi 2015 yılı ve öncesi alınan konutlarda farklı olarak yapılmaktadır. 2016 yılında alınan konut için 2014 yılında belirlenen yeniden değerleme oranı olan, %10,11’in yarısı (%5,055) ile 2016 yılından belirlenen değerleme oranın %5,58’in yarısı (%2,79) ayrı ayrı arsa ve arazi metrekare birim değerine uygulanarak, yeniden değerlendirmesi yapılmaktadır.

Örneğin, Ankara ilinde bulunan 1000 m² büyülüğünde arsa 2016 yılı içerisinde satın alınıyor. Arsanın bulunduğu bölgenin m² fiyatı takdir komisyonu tarafından 250 TL olarak belirlemiş:

2014 yılına göre yeniden değerleme tutarı: 250 TL* %5,055= 12,63 + 250 TL = 262,63 TL

2016 yılına göre yeniden değerleme: 262,23 TL* %2,79 = 7,31+ 262,63 TL =269,94 TL

Arsanın vergiye tabii bedeli: 1.000 TL* 269,94 TL = 269.940 TL (Binden sonraki kısım alınmıyor.)

(Büyükşehir Belediyesi kapsamında bir arsa olmasından dolayı emlak vergisi oranı binde 6 olarak uygulanacaktır.)

Ödenecek olan toplam emlak vergisi: 269.000 TL *%0,6 = 1.614 TL’dir.

(Arsa statüsünde olduğu için yatırımın bir an önce yapılması amacı ile en fazla emlak vergisi arsalara uygulanmaktadır.)

Emlak Vergisi Ödeme Tarihleri

Emlak vergisi iki taksit ile ödenmektedir. Birinci taksit, mayıs ayı sonuna kadar yani, 31.05.2016 tarihine kadar ödenebiliyor. İkinci taksit ise kasım ayının sonuna kadar, yani 30.11.2016 tarihine kadar ödenebiliyor.

Emlak Vergisi Muafiyeti

Vergi muafiyeti ilgili olarak 2006 yılında alınan Bakanlar Kurulu (Karar Sayısı: 2006/11450) kararı söyle: “Hiçbir geliri olmadığını belgeleyenlere, emeklilere, gazilere, şehitlerin dul ve yetimlerine ait brüt 200 m2’yi geçmeyen tek meskenin bina vergisi oranının 2007 ve müteakip yıllar için sıfıra indirilmesine ilişkin ekli Karar’ın yürürlüğe konulması; Maliye Bakanlığı’nın 14/12/2006 tarihli ve 098539 sayılı yazısı üzerine, 1319 sayılı Emlak Vergisi Kanunu’nun 8 inci maddesine göre, Bakanlar Kurulu’nca 20/12/2006 tarihinde kararlaştırılmıştır.”

Özet olarak, Hiçbir Geliri Olamayanlar, Emekliler, Gaziler, Şehitlerin Dul ve Yetimleri, Brüt 200 M²’yi aşmayan tek konutları için emlak vergisinden muaf olacaklar. İlgili mevzuatta geliri olmayan için tek istisna olarak, 18 yaşını doldurmamış ve kendisine bakacak vasisi bulunan kimselerdir. Bu durumda olan kişiler emlak vergisinden muaf tutulmuyor.

Arazi ile Arsa Arasındaki Fark

Arazi, en kısa ve basit anlamda imar uygulaması geçmeyen toprak parçası olarak ifade ediliyor. Arazinin sınırları tepeler, dağlar, yollar, dereler, duvarlar, ağaçlıklar yolu veya işaretlerle belirleniyor. Arsa ise, belediyenin imar uygulaması alanına giren toprak parçası olarak tanımlanıyor.

Köylerde Bulunan Araziler Emlak Vergisinden Muaf

Emlak vergisi için çeşitli istisnalar ve muafiyetler bulunmaktadır. Bunların başında tarım arazileri ve köy yerinden bulunan binalar geliyor. Emlak Vergisi Kanun’da köy yerlerindeki muaf olan yapılar şu şekilde sıralanmaktadır: “Köylere ve köy birliklerine ait tarım işletme binaları, soğuk hava depoları, içmeler ve kaplıcalar ile bunlar tarafından köylünün umumi ve müşterek ihtiyaçlarını karşılamak maksadiyle işletilen hamam, çamaşırhane, değirmenler ve köy odaları”

Emlak Vergisi Bina Kültür Varlıkları Katkı Payı

Bir diğer ismi ile taşınmaz kültür varlıklarının korunmasına ait katkı payı, her yıl tahakkuk eden emlak vergisinin %10’u oranında alınan bir katkı payıdır. Temel olarak bu katkı payının amacı yaşanılan bölgedeki taşınmaz kültür varlıklarına yapılacak olan yatırımlar için finansman sağlamaktır.

Büyükşehir Statüsündeki İller

Büyükşehir statüsünde ülkemizde 30 ilimiz bulunmaktadır. Bu illerimiz aşağıda yer alan tabloda sıralanmıştır: